中际旭创主营业务光模块出货量全球第一,随着近些年AI行业的高速发展,中际旭创的业绩也进入了高增长阶段,2025年中报扣非净利润预计同比增长53.89%-88.18%。纵观最近五年企业的业绩情况来看,增长幅度同样不小。

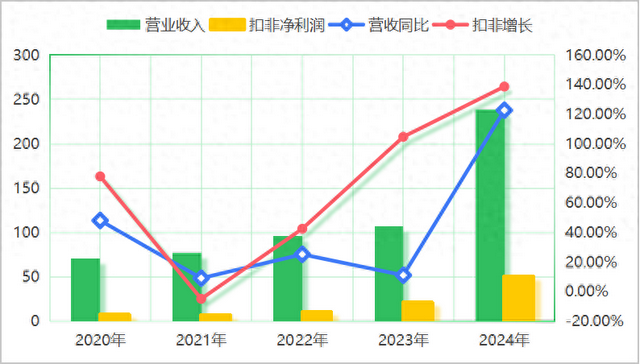

从下图最近五年中际旭创的营业收入和扣非净利润的增长情况来看,业绩自从2021年见底之后进入了高速增长阶段,尤其是扣非净利润的增长更为恐怖,增速方面远远超过了营业收入,规模方面2024年的50亿元的净利润是2020年7亿元净利润的7倍之多,增长可谓是势不可挡。

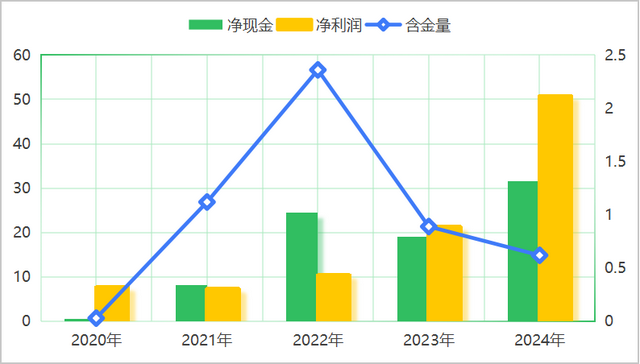

不过具体到企业的日常经营来看,中际旭创的这种高速增长背后有点小瑕疵,那就是企业经营现金流净额常年低于企业的扣非净利润。继续以最近五年企业的经营现金流净额和扣非净利润的比值情况来看,中际旭创的净利润含金量比较低。

五年的时间,除了2022年经营现金流净额是扣非净利润的2.5倍之外,其他年份企业的经营现金流净额与扣非净利润的比重远远小于1倍,尤其是2020年扣非净利润的含金量小于0.5,到了2024年扣非净利润的含金量总体上虽有所提升,但是具体数值也是0.5倍左右。这说明了企业日常经营赚到的净利润更多的是借条和积压的存货。

从最近两年简化之后的资产负债表结构来看,中际旭创总资产规模2024年较2023年增长90亿元左右,增速为45%,其中流动资产增加72亿元,非流动资产增加18亿元。也就说2024年中际旭创总资产增长的核心是流动资产的大规模增长,具体到流动资产端来看,短期经营资产由2023年的77亿元增加到了2024年的128亿元,规模增加52亿元。短期经营资产规模增长的核心是存货和应收账款的大规模增加。2024年存货规模和应收账款规模分别增加28亿元和20亿元。

而存货和应收账款的增长必然导致了企业经营现金流净额不足。导致 企业存货和应收账款规模增长的核心原因是中际旭创所处的行业结构所致。

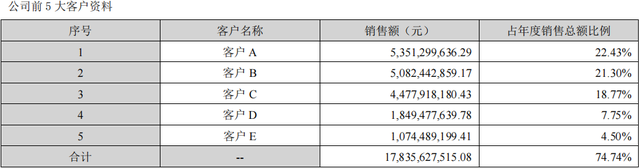

中际旭创所从事的光模块业务虽然是AI算力产业链不可或缺的一部分,但是产品下游客户高度集中的原因导致了企业在产业链地位比较低下,只能通过应收账款的方式销售自己的产品。根据中际旭创年报情况来看,中际旭创的前五名客户对业绩的贡献度达到了74.74%。其中前三名客户对企业业绩的贡献分别是22.43%,21.30%和18.77%,下游客户群体集中性非常明显。

下游客户群体高度的集中性导致了企业对下游客户销售自己产品的时候谈判能力弱势,只能通过应收账款的方式销售自己的产品。同时下游客户群体高度集中也导致了客户对企业产品的要求比较高,供货速度和产品合格率就是其中之一。

由于AI的高速发展,下游算力企业也想要快速占领算力市场份额,下游客户不仅需要光模块企业供货速度快,而且不需要产品的质量高。这次基础之上导致了企业要想获得更多的市场份额一方面是放宽销售政策,另一方面是加大存货的生产,这就从根本上导致了企业应收张开和存货规模比较高。

并且由于光模块是高科技产品的原因,产品更新换代非常的快,如果企业的产品销售出现问题非常容易出现高科技变为废品的情况,存货的周转成为企业的核心竞争力之一。

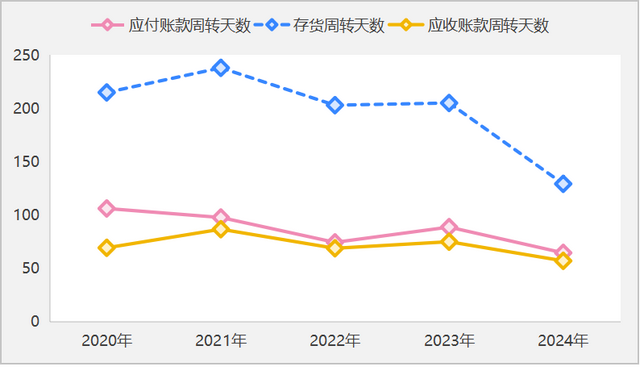

从上图中际旭创的存货,应付账款和应收账款的周转天数情况来看,进入2024年之后企业的存货规模和应收账款规模虽然在增加,但是存货和应收账款的周转速度也在相应的提升,这从总体上说明企业存货和应收账款规模的增长属于合理范畴之内。

那么纵观中际旭创的商业模式来看,中际旭创身处高速发展的AI行业,企业的光模块产品业绩也出现了高速增长的态势,但是由于下游客户集中度高的原因,企业与下游客户的谈判能力很弱,只能按照下游客户的要求去销售自己的产品。而下游客户的要求目前仅是供货速度和产品质量,而规模化是中际旭创最核心的竞争力。而中际旭创作为目前全球第一出货量的企业,核心竞争力还是非常的强大。

再度根据企业年报披露的光模块未来五年年复合增长率在20%以上的数据情况来看,中际旭创作为全球第一的企业,保持行业的增长率问题不大,所以未来五年中际旭创创造的现金流大约为80亿元,25倍-30倍合理市盈率下,合理估值为2000亿元至2400亿元,目前中际旭创在资本市场的总市值为2000亿元,也就是说当下的中际旭创属于估值合理阶段,没有投资的安全边际。

倍享策略-哈尔滨配资公司-配资行业查询-股票配资精选提示:文章来自网络,不代表本站观点。